鋼之家網站2026年鋼鐵產業鏈發展形勢會議成功舉辦

第十六屆全國鋼鐵貿易與物流企業百家誠信暨品牌供應商評選揭曉

鋼協召開2025年三季度信息發布會:保持供需平衡, 提升質量效益,促進鋼鐵行業平穩運行和結構優化升級

【摘要】10月31日,中國鋼鐵工業協會在北京召開2025年三季度信息發布會,介紹前三季度鋼鐵行業運行情況。并就鋼鐵行業當前面臨的形勢、“十四五”期間的高質量發展成果、新一輪《鋼鐵行業穩增長工作方案》落實、綠色低碳發展情況以及“反內卷”工作推進等問題,詳細回答了媒體記者提問。

10月31日,中國鋼鐵工業協會在北京召開2025年三季度信息發布會,介紹前三季度鋼鐵行業運行情況。鋼協黨委副書記、副會長兼秘書長、新聞發言人姜維,副秘書長兼市場調研部主任石洪衛,副總工程師黃導,副秘書長兼產業運行部主任姜曉東,規劃發展部主任王濱出席發布會,并就鋼鐵行業當前面臨的形勢、“十四五”期間的高質量發展成果、新一輪《鋼鐵行業穩增長工作方案》落實、綠色低碳發展情況以及“反內卷”工作推進等問題,詳細回答了媒體記者提問。

促進鋼鐵行業平穩運行和結構優化升級

今年初以來,在以習近平同志為核心的黨中央堅強領導下,我國經濟延續穩中有進發展態勢,高質量發展取得積極成效。鋼鐵行業積極應對強供給、弱需求的挑戰和外部不穩定不確定因素較多的風險,著力“控總量、優供給、擴需求、促轉型”,加強行業自律,堅持執行“三定三不要”經營原則,粗鋼產量穩中有降、經濟效益明顯改善,發展韌性和活力進一步增強,新質生產力培育進一步加快,產業基礎能力和產業鏈現代化水平進一步提升。

10月20日至23日,黨的二十屆四中全會在北京召開。會議高度評價了“十四五”時期我國經濟社會發展取得的重大成就,深入分析了當前環境面臨的深刻復雜變化,通過了《中共中央關于制定國民經濟和社會發展第十五個五年規劃的建議》,對未來五年發展作出了頂層設計和戰略擘畫,為鋼鐵行業“十五五”高質量發展提供了根本遵循和行動指南。當前,鋼鐵行業正在認真學習宣傳貫徹全會精神,將全力做好今年及“十四五”圓滿收官和總結回顧,認真做好“十五五”規劃和明年重點工作部署,鋼協組織開展的鋼鐵工業“十五五”發展規劃課題研究已取得了初步成果,后期將根據各方意見建議進一步完善,為2030年全面建成現代化鋼鐵強國明晰方向路徑,為接續推進新型工業化、中國式現代化建設貢獻智慧力量。

一、前三季度鋼鐵行業運行情況

鋼鐵產量同比下降、表觀消費量持續下降。據國家統計局數據,前三季度,全國累計生產粗鋼7.46億噸,同比下降2.9%,預計全年仍將保持同比下降,實現粗鋼產量調控目標;生產生鐵6.46億噸,同比下降1.1%;生產鋼材11.04億噸,同比增長5.4%。前三季度,國內折合粗鋼表觀消費量6.49億噸,同比下降5.7%,預計全年粗鋼表觀消費量將低于2024年,連續第五年下降。整體看,鋼鐵產量和消費仍呈下降趨勢,消費降幅大于產量降幅。

鋼材出口同比增長,進口同比下降。據海關總署數據,前三季度,我國累計出口鋼材8796萬噸,同比增長9.2%;出口均價697美元/噸,同比下降9.5%;累計出口金額613億美元,同比下降1.2%。累計進口鋼材453萬噸,同比下降12.6%;進口均價1692美元/噸,同比上升1.1%。折合粗鋼凈出口9676萬噸,同比增長21.0%。今年初以來,我國鋼材出口呈現流向多元化、品種分散化的特點,受反傾銷調查較多的熱軋薄寬鋼帶、中厚寬鋼帶、冷軋薄寬鋼帶等出口量下降較大;鋼坯出口量達到去年同期的3倍,出口均價同比下降。自2021年取消加征關稅之后,鋼坯出口呈連年量增價跌的態勢。

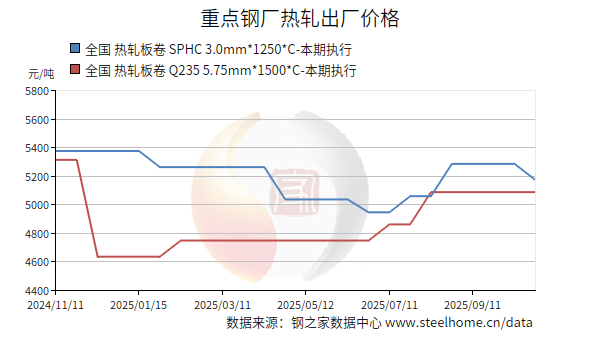

鋼材價格同比下降,持續低位運行。據中國鋼鐵工業協會監測,前三季度,CSPI(中國鋼材價格指數)平均值為93.67點,同比下降9.64%。其中,長材指數平均值為95.44點,同比下降10.24%;板材指數平均值為92.12點,同比下降9.58%。今年初以來,CSPI始終位于100點以下,鋼材價格低位運行,6月末一度跌至89.51點,為2016年12月以來新低水平。前三季度,CRU國際鋼材價格指數平均值為189.7點,同比下降6.2 %,降幅小于國內價格降幅。

收入降幅小于成本降幅,行業效益同比增長。前三季度,重點統計鋼鐵企業累計營業收入為4.56萬億元,同比下降2.36%;營業成本為4.26萬億元,同比下降3.88%,收入降幅小于成本降幅1.52個百分點;利潤總額960億元,同比增長1.9倍,行業效益相比去年同期明顯改善;銷售利潤率為2.10%,同比上升1.39個百分點。不同類型企業效益分化明顯,大型鋼鐵集團經營相對穩健、抗風險能力強,中小企業經營狀況隨市場變化波動較大。

能耗排放同比下降,環保指標持續改善。前三季度,重點統計鋼鐵企業總能耗同比下降0.54%,噸鋼可比能耗下降0.6%,排水量同比下降5.88%。外排廢水中化學需氧量、氨氮、懸浮物污染物排放量同比分別下降9.22%、15.42%、11.94%,噸鋼二氧化硫、噸鋼顆粒物、噸鋼氮氧化物排放量同比分別下降12.64%、0.79%、13.55%。固廢利用率和可燃氣體利用率有所提升,其中高爐渣、含鐵塵泥利用率分別提高0.33、0.06個百分點,高爐煤氣利用率、焦爐煤氣利用率同比均提高0.14個百分點。

二、行業當前面臨的形勢

從國際看,世界經濟增長動能不足,地緣政治沖突、國際貿易摩擦等頻發,貿易政策的極不確定性沖擊著全球經貿秩序,給鋼鐵需求帶來了負面影響。從國內看,中國經濟發展的“含金量”“含綠量”不斷提高,既對鋼鐵品種結構優化提出了高端、綠色等更高要求,又為鋼鐵行業轉型升級提供了廣闊空間和發展前景。但也要看到,鋼鐵行業仍面臨有效需求不足、出口預期轉弱、供需矛盾加大等困難,平穩運行、效益回升的基礎尚不牢固,高質量發展的任務依然艱巨繁重。

一是充裕的供給能力與減弱的需求強度之間的矛盾仍較突出。2021年起,鋼鐵行業認真落實國家產量調控政策,粗鋼產量穩中有降,今年仍保持同比下降的趨勢,但同期鋼鐵需求降幅更大,供給與需求階段性錯配的矛盾突出。從近期行業運行情況看,9月,粗鋼表觀消費量環比下降7.6%,環比降幅擴大4.5個百分點。10月上旬,隨著粗鋼日產回升,重點統計企業鋼材庫存環比增長8.2%、同比增長7.8%,處于近年來同期較高水平,鋼材社會庫存也升至近四年同期最高水平,供需平衡的壓力加大,加強行業自律,堅持以銷定產、不要把現金變成庫存的重要性進一步凸顯。

二是全球貿易環境趨緊增加鋼材出口的壓力和風險。鋼鐵工業是備受各國政府關注的產業,隨著國際貿易保護主義抬頭,針對中國鋼鐵產品的貿易摩擦不斷增加。2024年,我國鋼鐵產品遭受貿易救濟原審案件33起,今年以來又遭受25起。近期,歐盟公布將從配額、關稅與溯源三方面采取嚴格的鋼鐵進口限制措施,美國宣布將對中國輸美商品加征100%的額外關稅,印度對我國300和400系列不銹鋼冷軋扁制品發起反傾銷調查,疊加各種技術性等非關稅手段,我國鋼材出口正面臨多種形式的貿易壁壘,出口的壓力和風險加大。

三是經濟效益持續低位不利于推動行業高質量發展。自2022年下半年以來,鋼鐵行業銷售利潤率長期處于1.8%以下的水平,最低降至-2.04%,今年6月份達到2.82%,為期間最高水平,9月份又降至1.71%,長此以往不足以支撐高質量發展所必需的資金投入。近年來,鋼鐵企業投入大量資金實現節能降碳,環保成本占比普遍達到10%以上,還面臨碳市場履約、低碳技術研發等資金投入壓力。據測算,到2060年實現“雙碳”目標,鋼鐵行業大約需要投入20萬億元。同時,要加快高質量發展,企業在科技創新、數字化轉型等方面都需要資金支持,需要一定的經濟效益作為保障。

9月份,工信部等五部門聯合印發《鋼鐵行業穩增長工作方案(2025—2026年)》,指出“供需失衡是影響行業發展質量和效益的主要矛盾”,提出“鋼鐵行業增加值年均增長4%左右,經濟效益企穩回升,市場供需更趨平衡,產業結構更加優化,有效供給能力不斷增強,綠色低碳、數字化發展水平顯著提升”的總目標。鋼鐵行業穩運行、增效益的關鍵是做到供需動態均衡,在需求強度減弱的前提下,保持供需動態平衡的關鍵是主動調整生產節奏,增強供需適配性。當前,鋼鐵市場新的供需動態平衡基礎尚不牢固,特別是進入三季度以來,受房地產行業深度調整的影響,傳統的“金九銀十”并未如期而至,影響了企業的判斷,表現在企業庫存、社會庫存增加,鋼鐵行業月度利潤水平逐月下降。從歷史數據看,四季度后期將進入鋼鐵需求淡季,行業實現供需平衡的壓力往往會加大,特別是今年9月份房地產市場繼續下行、基礎設施建設投資增速依然為負,鋼鐵企業在四季度必須進一步自律控產降庫存,盡最大努力減少低價無序競爭。

黨的二十屆四中全會提出,我國經濟基礎穩、優勢多、韌性強、潛能大,長期向好的支撐條件和基本趨勢沒有變,中國特色社會主義制度優勢、超大規模市場優勢、完整產業體系優勢、豐富人才資源優勢更加彰顯。后期,我國將繼續著力穩就業、穩企業、穩市場、穩預期,更加積極有為的宏觀政策落地增效,將為鋼鐵行業發展提供良好的外部環境和市場空間。我們既要堅定發展信心,又要增強行動自覺,充分認識加強行業自律、維護市場秩序的緊迫性和必要性,遵循“以滿足用戶需求為目的、以供需平衡為原則”的生產方式,著力提升鋼材有效供給能力,促進供給和需求良性互動,共同構建良好的市場環境、提升經營的質量效益。

三、“十四五”高質量發展成效顯著

“十四五”時期,鋼鐵行業堅持以習近平新時代中國特色社會主義思想為指導,以高質量發展為主題,抓住難得機遇、頂住各種挑戰,堅決貫徹“創新、協調、綠色、開放、共享”的發展理念,高端化、智能化、綠色化發展取得開創性進展、突破性成就。

產業基礎能力進一步提升。“十四五”期間,鋼鐵行業堅決貫徹落實黨中央、國務院決策部署,以節能降碳為重點,堅持市場化、法治化原則開展粗鋼產量調控,積極研究推動建立產能治理新機制,實現了從“去產能”到“產能產量雙控”的轉變,在減量調整中有效促進了結構優化調整、提升了行業發展質量。鋼鐵企業以增強產業協同為導向,深入開展聯合重組,寶武聯合重組新鋼、戰略投資山鋼,鞍鋼重組本鋼、凌鋼,中信特鋼與南鋼攜手,建龍集團重整西寧特鋼,敬業集團相繼收購連云港興鑫鋼鐵、營口中板,產業布局進一步優化,產業集中度進一步提高。2024年,鋼鐵行業CR4為26.9%,比2020年提高4.6個百分點;CR10達到42.0%,提高3.2個百分點。礦產資源保障能力持續提升,“鐵資源開發計劃”重點項目建設深入推進,2024年國內鐵精粉產量達3.0億噸,比2020年增長11.0%;海外權益礦項目加速開發建設,鐵資源保障新模式構建取得進展。拓展鋼鐵材料新消費場景,以“材料升級和材料替代”為方向推動實施“鋼鐵材料應用拓展計劃”,推廣鋼結構應用,2022年以來,鋼結構加工量連續三年保持在1億噸以上,占粗鋼產量的比重穩步提高,鋼鐵、建筑產業鏈合作持續深化。

鋼鐵品種結構進一步優化升級。在制造強國建設的引領下,鋼鐵行業以滿足國民經濟對鋼材品種品質的更高需求為使命,緊跟國家產業結構優化的步伐快速調整品種結構,推動汽車、家電、基礎設施建設、建筑等基礎用鋼高端化,高強、耐候、輕量化、焊接性等性能不斷提升。從大類看,制造業用鋼占比從2020年的42%上升到2024年的50%,預計2025年將突破50%;建筑業用鋼占比從2020年的58%降至2024年的50%,仍在繼續下降。同時,新產品特別是高端產品研發與制造不斷加速,高端產品的代表性品種硅鋼2024年產量約1800萬噸,比2020年增長48%,其中取向硅鋼占比從14%提升至18%,高磁感取向硅鋼占取向硅鋼產量的比重從59%提升至68%,高牌號無取向硅鋼占無取向硅鋼產量的比重從21%提升至31%。此外,2200兆帕級特高強度橋梁纜索用鋼、“手撕鋼”、“蟬翼鋼”等品種達到國際領先水平,F級大厚度海工鋼、高強耐磨鋼、高強度變壓殼體用鋼等替代進口,第4代核電用316H不銹鋼、3.5Ni超低溫鋼、高鐵用耐蝕鋼軌、高等級磁軛鋼、X80級低溫管線鋼、第三代超大輸量管線鋼、高溫合金渦輪盤、高溫氣冷堆鎳基合金焊材、高速列車輪軸及轉向架用鋼等一系列產品全球首發,支撐了國家重大工程、重大裝備的用鋼需求。

科技創新支撐引領作用進一步增強。鋼鐵行業認真貫徹落實國家創新驅動發展戰略,不斷強化產業鏈協同創新能力,持續提升科技自立自強水平。2020年—2024年,鋼協重點統計企業研發費用由1118億元提升至1565億元,增幅達40%,研發費用占營業收入比重由2.17%提升至2.72%。科技創新推動鋼鐵技術經濟指標持續提升,重點統計企業焦比下降4.9%,燃料比下降1%,高爐勞動生產率提升15.7%,轉爐勞動生產率提升13.2%。低碳冶金技術創新及應用進入世界第一方陣,中國寶武富氫碳循環高爐(HyCROF)商業示范項目、河鋼全球首例“氫基豎爐-近零碳排電弧爐”新型短流程項目和全球首條氫冶金綠色汽車板連鑄生產線、中國鋼研全球首條純氫豎爐示范線,以及薄帶鑄軋、高爐渣干法粒化等一系列前沿低碳冶金技術示范項目相繼落地,為世界鋼鐵綠色低碳轉型提供了“中國方案”。

鋼鐵智能制造正從“單點探索”向“系統推進”、從“項目示范”向“全面普及”轉變,數字化轉型已成為行業共識。鋼協重點統計企業中,有95%的企業將數字化轉型戰略納入企業總體發展進程,機器人應用密度達65臺(套)/萬人,有95%的企業已應用工業互聯網平臺,生產現場的“數智底座”更加牢固。截至目前,鋼鐵行業共涌現出76個智能制造優秀場景、49家國家級示范工廠和19家卓越級智能工廠,寶鋼股份寶山基地、中信泰富興澄特鋼、首鋼股份冷軋公司已成為“全球燈塔工廠”。

綠色低碳發展能力和水平進一步提高。“十四五”期間,鋼鐵行業投入超過3100億元實施了史無前例的超低排放改造工程。截至2025年10月16日,共有215家鋼鐵企業完成或部分完成改造和評估監測,其中163家企業約6.53億噸粗鋼產能全過程完成超低排放改造,52家鋼鐵企業約1.80億噸粗鋼產能部分完成改造,目前仍有76家企業約0.98億噸產能正在評審中。通過實施超低排放改造,我國建成了全球規模最大的清潔鋼鐵生產體系,污染物排放大幅削減,顆粒物、二氧化硫、氮氧化物排放濃度比“十三五”末期普遍下降50%以上,不僅為打贏“藍天保衛戰”做出了重要貢獻,而且推動了技術革命和管理革新,讓“綠色鋼鐵”從愿景走向現實。為加快推進減污降碳,鋼協牽頭推進實施極致能效工程,自2022年12月啟動以來,累計吸納143家企業、7.5億噸鋼產能參與標桿培育,發布了T50、T80技術清單及能力清單,實現了標準與能效數據治理體系的迭代升級,成為鋼鐵降本減碳的核心抓手。與2022年相比,2023年—2025年上半年,培育企業累計節能1574萬噸標煤、減碳4092萬噸;2025年上半年,培育企業高爐、轉爐工序能耗強度分別下降約3.32%、13.64%。

圍繞低碳轉型目標,鋼鐵行業不斷完善治理體系、創新體系和指標體系,編制發布了《鋼鐵行業碳達峰、碳中和愿景和低碳技術路線圖》,推進“世界前沿低碳共性技術開發支持計劃”,提出八大前沿低碳共性技術方向。目前全國至少22個企業和科研院校的50多個前沿低碳技術研發項目正在同步開展,將為鋼鐵低碳變革提供有效的技術儲備。我國工業領域首個EPD平臺——鋼鐵全產業鏈EPD平臺于2022年5月上線,目前已累計發布278份EPD(環境產品聲明)報告、16份PCR(產品種類規則),是世界最具時效性和樣本量最為豐富的平臺之一。依托鋼鐵全產業鏈EPD平臺,鋼鐵行業持續推動LCA數據庫、方法論、標準體系和產業鏈應用的建立和完善。同時,基于中國國內近3.3億噸粗鋼碳排放數據編制發布了《低碳排放鋼標準》,并發布了23個低碳排放鋼產品。與下游行業合作開展碳排放平臺建設和互認工作,碳排放數據已被家電行業碳足跡核算標準采信,與中國工業碳排放信息管理系統數據互認,與中汽中心達成汽車用鋼碳排放核算方法互認,產業鏈共創共享綠色低碳轉型成果。

四、后期重點關注的工作

黨的二十屆四中全會把推動高質量發展確定為“十五五”時期經濟社會發展的主題,在準確把握未來5年發展大勢的基礎上部署了戰略任務,提出鞏固提升礦業、鋼鐵、化工、輕工、紡織、機械、船舶、建筑等產業在全球產業分工中的地位和競爭力,對于我們繼續緊緊抓住高質量發展這個首要任務、全面推進鋼鐵行業提質增效和轉型升級具有重大指導作用。下階段,鋼鐵行業將按照黨中央、國務院決策部署,做好“十五五”發展的總體規劃,抓好《穩增長方案》的貫徹落實,圍繞“1231”行業發展目標和“232”工作推進體系持續開展工作,適應需求變化,調整生產節奏,促進供需平衡,不斷推動經濟效益持續好轉、內生動力持續增強、風險隱患持續化解,為“十四五”收好官、“十五五”謀好篇奠定堅實基礎、積攢充足底氣。

一是落實《穩增長方案》,促進行業平穩運行和結構優化升級。《穩增長方案》聚焦強治理、優供給、促轉型、擴消費、增合作,提出加強行業管理、強化科技創新、擴大有效投資、拓展市場需求、深化開放合作5個方面10條舉措,為研判行業形勢、改善經營狀態、促進平穩運行明確了方向。我們將深入學習方案內容,組織行業力量配合落實好相關措施,以質量效益為中心,增強鋼鐵供需適配性,落實嚴禁新增產能和產量壓減政策,強化科技創新著力高精尖特產品研發,拓展鋼鐵材料應用,以新需求引領新供給、以新供給創造新需求,加快數字化綠色化轉型,進一步提升產業鏈供應鏈韌性和安全水平,實現鋼鐵行業質的有效提升和量的合理增長。

二是加強行業自律,自覺維護正常的市場價格秩序。國家發展改革委、市場監管總局近期發布《關于治理價格無序競爭維護良好市場價格秩序的公告》,提出行業協會嚴格遵守價格法、反壟斷法規定,促進行業自律,引導經營者共同維護行業公平競爭秩序。鋼鐵行業歷來有開展對標挖潛活動的優良傳統,已成為行業獨具特色的管理手段,也是應對風險挑戰、不斷提升國際競爭力的重要法寶。我們倡導企業加強自律,積極踐行“講信用、重自律、守規矩”的行動準則,共同營造公平有序競爭的市場環境。今年前三季度,鋼鐵行業經營效益同比明顯改善,為全年穩運行、增效益奠定了良好基礎。四季度,只要全行業勠力同心加強自律,堅持遵循“以銷定產、以效定產、以現定銷”的經營原則,預計今年有望實現2022年以來最好的經濟效益水平。

三是加強調查研究,為鋼鐵工業“十五五”規劃建言獻策。在全球經濟格局不斷演變、國內經濟結構優化調整的大背景下,制定并實施好“十五五”發展規劃對今后一個時期鋼鐵工業破局深度調整期、實現高質量發展意義重大。鋼協自去年開始組織開展鋼鐵工業“十五五”發展規劃課題研究,堅持國際視野和系統思維,堅持目標導向和問題導向,發揮橋梁紐帶作用,深入實際調查研究,明確了2030年全面建成全球影響力大、產業獨立性強、發展貢獻度高的現代化鋼鐵強國的目標任務,提出“十五五”時期鋼鐵工業發展總體要求、主要任務、重大工程和政策措施,將為鋼鐵行業接續推進轉型升級和高質量發展、加快建設現代化產業體系提供參考和支撐。

四是錨定行業發展目標,持續推動重點工作有序開展。結合行業發展階段和面臨問題,鋼協提出了“1231”行業發展目標和“232”工作推進體系。7月底召開的鋼協六屆十一次理事(擴大)會議,再次強調了提升發展質量效益、強化科技創新投入、推動綠色低碳轉型、促進平穩有序出口、拓展鋼鐵應用空間、深化國際交流合作等6項促進行業高質量發展的重點工作。鋼鐵行業將繼續推進落實上述重點任務,著力“強自律、反內卷,調結構、優布局,增效益、防風險,補短板、鍛長板”,以促進行業平穩運行、效益增長、高質量發展的確定性應對外部環境急劇變化的不確定性,為新型工業化推進、為中國式現代化建設做出鋼鐵貢獻。

【免責聲明】本信息中的陳述、數據和觀點,僅代表上海鋼之家信息科技有限公司(以下簡稱鋼之家),不構成對任何機構或者個人的市場操作建議或者投資依據。未經鋼之家書面許可,任何機構和個人不得以任何形式轉載、復制和對外發布。如引用、轉載或者刊發,需征得鋼之家授權同意,并注明出處為鋼之家,且不得對本評述進行有悖原意的引用、刪節和修改。