2024年11月1-3日,由鋼之家網站聯合正大制管集團、南京鋼鐵、馬鋼股份共同主辦,友發集團、盤古云鏈、建發金屬、柳鋼集團、河南天元、鋼鐵俠云商聯辦,永鑫集團、Trinity Way協辦,中國大宗物資網、歐冶云商、南京鋼鋒特別支持,以及18家會員單位支持和37家展示企業等共同參與的《鋼之家網站2025年鋼鐵產業鏈發展形勢會議》在江蘇南京盛大開幕。來自國內外包括120多家鋼廠和80多家原燃料企業在內的產業鏈企業及相關機構、媒體等670多家單位的1000多名代表參加了本屆會議。

在11月2日下午舉辦的《鋼材:低碳環保·結構調整·模式創新》專題論壇上,馬鋼股份市場管理部首席市場分析師夏仕卿作《2024年前三季度市場回顧及后期市場展望》發言。

馬鋼股份市場管理部首席市場分析師夏仕卿

作《2024年前三季度市場回顧及后期市場展望》發言

各位領導、各位嘉賓,現在時間不多了,我還有10分鐘的時間將我的主要觀點向各位領導和嘉賓匯報。

首先我們先回顧一下價格,從去年到前年,價格呈現震蕩下跌趨勢。請大家再往前看看,這一輪價格的頂部是2021年的5月份,從2021年的5月份一直到現在三年半的時間,我們都處在震蕩下行的一個過程中。鋼材的價格從那個時期的6000多元,現在已經跌到了3000多元,腰斬。其中主要導致價格下行的因素,一方面是因為我們的建筑業需求出現了連續下跌;另一方面,我們的制造業需求,在最近三年期間,實際上是相對穩定,而且略有增長,但它的增長幅度無法對沖掉建筑業需求下跌的空間。2024年的市場下跌與前三年有何不同?對建筑業而言,如果房地產下行,那么基建將作為一個對沖工具,但今年的基建拖了后腿。因此今年的鋼材需求主要依賴于制造業的需求強度在支撐。從房地產和基建兩個主要下游行業來看,我們基本上都處于回落的過程中,基建其實并不是回落,而是增長幅度遠低于預期。

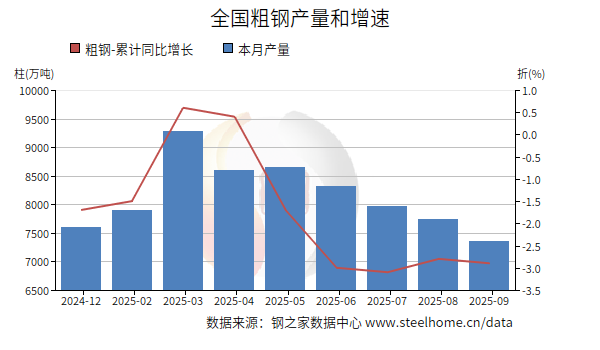

這里主要匯報產量和庫存,我將價格走勢和今年的產量和庫存情況結合在一起與大家分享。大家都知道今年整個鋼鐵行業的情況相當慘淡,目前已經到了11月份,在10個月里,只有兩次反彈的機會,一次是4月到5月,另一次是9月末到目前。4月到5月的反彈是建立在3月大幅下跌的基礎上。請大家看下產量,3月份產量大幅下跌之后,4、5月我國鋼產量呈現怎樣的變化?出現了回升,4、5月的產量回升。大家都知道三季度是淡季,不僅是建筑業淡季,還是板帶材消費淡季。在淡季之前的產量的增加會導致6、7、8月份的下跌。為什么9、10月份會出現反彈走勢?請大家記住這只是反彈,而不是上漲。為什么會出現這個情況?四季度是建筑業和制造業的需求旺季,再加上之前7個月我們的專項債發行進度緩慢,導致后年3-4個月專項債必須加快發行,在這種情況下,建筑業四季度比三季度有明顯的提升。在這種情況下,產量會發生什么變化?正是由于6、7、8月份的大幅下跌,特別是7、8月份的大幅下跌,我們停了許多高爐,導致產量下降,也就是說在需求來臨之前我們把產量降下來了,因此迎來了這一輪反彈。

我們后面會面臨什么問題呢?大家知道一季度仍然是淡季,而我們在這個期間產量是恢復的,因此前天在開會時,我們呼吁鋼鐵企業四季度千萬不要把產量放得太高,即使有利潤。如果產量過高,那么我們仍然會是搬起石頭砸自己的腳,這是我第二個要闡明的觀點。

第三,對于下游需求來說,今年房地產肯定是乏善可陳的,而且我個人認為明年房地產也不會有多少增長,甚至還會有下行,許多分析師認為明年下行幅度不會像今年那么慘烈。那我就提出一個觀點,你為什么說明年不會像今年這么慘?你找到了資金來源嗎?你找到新房開工和新房需求的增長點了嗎?如果沒有,那你怎么得出明年的房地產要比今年好一些的結論?但是我認為明年的基建一定會比今年好很多,這不僅是我們在9月24日之后連續出臺的政策表明中央振興經濟的決心。從中央到地方,陸陸續續地我們也看到有很多新開工和新建設的項目正在走在路上,雖然四季度或明年春節前后可能不會馬上落地,但至少在明年全年過程中,整個基建需求會得到回升。在這種情況下,我們對明年的基建是抱有信心的。

第三點是制造業,鋼鐵行業的下游需求主要集中在這三大行業。如果再細分制造業,那么1萬多個或者幾萬個行業都可以說。我們重點關注幾個主要行業。明年汽車仍會具有一定的消費強度,我認為明年家電仍然會增長,毋庸置疑的是造船,造船訂單已經接到2028年。由于紅海和地緣政治因素,集裝箱訂單仍保持較高水平。總體來說,我比較看好明年的制造業需求。

下游需求將結合今年和明年的展望向各位領導匯報研究。明年的房地產,我個人不抱有太多希望,而是將希望寄托在明年的基建上。在基建方面,我們需要關注地方政府是否能得一些支持,并且有政策調動地方政府勇于去報一些基建項目,有去開展基建的決心,這是因為由于連續幾年的下跌,今年房地產和基建拖了后腿。我們也需要重點關注鋼鐵全行業的發展,1-8月份的數據已經出爐,全行業虧損169億元,1- 9月全行業可能虧損350億元。2000年之后,我們全行業虧損只出現過兩次,2012年和2015年。2012年中國的粗鋼需求下降,下降了百分之四點幾,2015年是下跌5.5%。今年1-9月份我們的粗鋼需求下降6.6%,今年我們的鋼需求下降幅度遠超2012年和2015年,因此整個鋼鐵行業今年可能出現全行業虧損,這也在情理之中。

為什么鋼鐵行業在這種環境下的競爭力這么弱呢?主要有兩個原因,一是產能嚴重過剩,二是產業集中度很低。我們觀察上游和下游的集中度,它們遠高于鋼鐵行業。因此中央最近提出、包括協會最近倡導的鋼鐵企業的兼并重組需要加快推進。工信部在最近一段時間可能到明年,對于產能方面是否出臺新政策,我們是抱有比較大期望的。

接下來,我想簡要梳理下政策,我們對今年出臺的政策有什么樣的理解。首先,我們將政策時間點分為兩部分,一部分是上半年,基本沒有利好政策,反而有利空,利空主要來自于基建,這也是為什么今年基建比較拉垮的一個主要原因。但也不是沒有利好,利好就是制造業推動大規模設備更新,以及消費品的更新換代,這是一個長期、中長期的大政方針,整個政策執行完畢是到2027年之前。經過半年時間的醞釀和流程對接,最近一兩個月我們陸續進行了大規模設備更新和消費品以舊換新,包括我們在上游行業的汽車、家電、造船、客車,以及最近政府部門對新能源汽車的政策和使用要求,這個政策已經開始出現并落地,這是一個較好的信號。對于下半年,主要是三季度政策的匯總,陸續出臺了許多利好政策,包括股市、包括商品價格在這個過程中出現沖高走勢,當然最近是有所回調的。在這個過程中,9月26日我們政治局會議再次召開,再次發出最強聲音。在這個過程中,我們如何理解這個政策?現在鋼材價格上漲,大家對未來有預期的,預期比較正的,但是在9月24號之前躺平的現象非常多。在政策出臺后,底下唱反調的聲音也比較多。9月24號之后出臺的這些政策,我認為是對經濟恢復和增長的信心,在短期之內通過快速和有一定量的政策激發大家的信心,并帶動股市,通過股市激發大家對消費的信心,我認為這對經濟的未來增長起到了較好的作用。

回過頭來看我們的鋼鐵行業,所有政策加在一起主要體現在貨幣政策,財政政策目前還沒有出來,主要是資本市場和外資等方面,對我們鋼鐵行業的需求帶動其實并不太大,至少是短期內并不大。許多企業說目前的訂單情況是不錯的,因為訂單是有周期性,即使四季度沒有這些政策,四季度的訂單也要比三季度的好。我們現在是謹慎樂觀,但不能有更高的預期。由于政策非常多,在整個10月份,大家發現市場出現了什么樣的狀態?

首先是不管鋼材銷售得好還是不好,只要有消息出來,大家就會頻繁調整價格,價格一會兒漲、一會兒跌,有時鋼材價格是跟著股票上漲,隨著股市的漲跌變化,表明市場參與者有一點像驚弓之鳥,稍微有點風吹草動,價格就需要進行調整,這也是不太正常的現象。我們再看看后面,需要考慮后續會對市場產生影響,我們馬上就要遇到11月份和12月份怎么操作的問題,還有5號的美國總統大選,上午也有專家提出這個問題。我們目前主要關注的財政政策是人大常委會是否會對財政政策做出一些調整,我個人認為會出一些政策,而且這些政策比較刺激,但是與前期市場上的政策和消息可能有些不同,因為我們要求的是長期穩定上漲,而不是短期內打一針雞血。另外我們需要關注12月份中旬,一般是中旬,有時候是下旬的中央經濟工作會議為明年2025年的經濟發展以及各行業的具體措施可能會指出明確的信號。特別關注房地產和基建這兩個方面的需求。最近制造業發展得比較好,所以打開國門、擴大開放在經濟工作會議中可能不會作為大家特別預期的事情,因此我們主要關注房地產和基建兩個領域。

行業政策方面,今年年初4月份的時候,雖然有一個限產,但是現在不重要了,現在我們的粗鋼產量已經降低4.0%,我們的需求降低6.6%,因此需求下降幅度還是比較大的,肯定能完成今年的減產任務。

經濟指標方面,9月份的經濟指標還是比較好的,5、6、7、8這4個月的經濟指標表現非常差,這也是9月份為什么會這么快、這么緊鑼密鼓地出臺這么多的刺激政策的主要原因。雖然說七、八月份最高峰時,國內鋼廠在停了55座高爐,目前鋼廠有些利潤,在這種情況下,鋼廠對高爐復產還是比較謹慎得。截止到上周,還有37座高爐是停的,我們必須考慮后面馬上要出現的淡季,所以大家都是比較謹慎的。電爐恢復速度比較快,螺紋鋼的產量已經創下今年的新高,2021年的周產量可以達到370萬噸,目前我們的情況在260萬噸左右,如果繼續往上,壓力還是比較大的,因為它的產能非常大,所以這是我們比較糾結的地方,其中有幾個數字,一是目前庫存總體是比較低的,它與我們目前的價位,熱軋材3500-3600元,冷軋材4200元相對是比較匹配的。分開看的話,目前螺紋鋼面臨著兩個矛盾,第一個矛盾就是盡管目前庫存低,但產量上升快,未來需求將面臨淡季的考驗,這是一件比較糾結的事情。對于板帶來說,目前是旺季,而且前期庫存高,然而在消費旺季的情況下,庫存下降比較快。所以螺紋鋼后面面臨淡季,板帶材現在處于旺季,甚至到明年一二月份板帶材的旺季還不會明顯地回落。在這種情況下,鋼材價格到底會怎么博弈?我后面是有結論的。

我認為目前板帶材的消費和價格都沒有問題,但是建筑業對螺紋鋼的需求可能會對后期的價格產生一些不利影響。關于房地產基建,我不再多說了。今年1-9月份粗鋼總需求下降6.6%,其中建筑用材,這是我們自己測算的表格,我們認為下降20.4%。今年撐起鋼材需求主要是工業材,包括兩塊,一塊是板帶材,另一塊是特鋼,它同比增長10.2%,地產和基建仍然是今年的拖累項目。

從長周期來看,我們這一輪下跌是從2021年5月份開始,目前誰也不敢說今年9月份的價格就是底,也許明年一季度可能會回落一點,可能會差一點。我們判斷底部或不是底部,要看到趨勢性的扭轉,我們將所有希望寄托在今年年底12月份的中央經濟工作會議上,應該會出現較大的政策方面的調整,如果它只一個短期的刺激政策那就是另一個說法了。從經濟的規律方面來看,我們對12月份的經濟工作會議還是充滿期待的。

關于表觀消費量就不再多說了,目前正處于周期性頂峰峰值區間,未來需求將處于回落過程,大家不要對鋼材需求的下降有所質疑,這是周期性的規律。所以我們以前做的是加法,在2021年以后,實際上我們已經迎來了做減法的環境了,在這個時期里,未來較長的一段時期,我們要摒棄掉增量發展的思路,將其置換成高質量發展的思路。

最后說一下我對明年的看法。第一是我們可能還要再面臨一次供需錯配;第二是未來半年漲跌的主要矛盾是建筑鋼材,因為板帶材、制造業用鋼,我個人認為它沒有問題。簡要說下我的結論,我認為四季度到明年一季度是一個先揚后抑的過程,我們也看到了最近總體呈高位震蕩態勢。對于明年一季度的市場壓力,我們需要看看11月份、12月份產量增加了多少、庫存增長了多少,以及需求回落多少。總體而言,12月份壓力會有所增加,明年一季度供求矛盾可能更大些。實際上,后續還存在許多不確定性,今年和明年上半年都有許多不確定性。作為一名專業分析師,我現在也不敢言辭鑿鑿地說明年第一季度一定會見底,然后二、三、四季度震蕩上長。我們還是要根據黨中央、國務院對明年的經濟發展總方針,在認真學習和研究之后,大概12月底吧,才能大致了解明年4個季度可能會出現什么樣的走勢。重點還是要關注中央經濟工作會議。產能置換方面,應該說工信部在年中的時候暫停了產能置換政策,經過一段時間研究,明年上半年是否會有新的思路?我們拭目以待。另外,鋼材出口方面,今年熱卷的三個主要出口地是越南、韓國和土耳其,已經開始陸續反傾銷,它一定會對明年我國鋼材出口帶來不利影響。明年整個鋼材出口大概率不會超過今年,回落幅度不會太大,降到每個月600萬噸左右,不會再出現1000萬噸的情況。當前政策最不確定的是美國大選期間以及大選之后對華貿易政策,這不作為預測。

我的基本觀點匯報完畢,謝謝大家!

主持人:夏首席說今明兩年市場漲跌的矛盾主要是建筑鋼材,建筑鋼材應該如何解決?即將面臨冬儲,今年冬儲三個問題:一是儲不儲?二是儲什么?三是儲多少?板材市場今年面臨的最大問題是什么?

答:建筑鋼材的矛盾主要在供求方面的矛盾,如果需求相對穩定的情況下,那么應該把供應量降下來,但是建筑鋼材的供應企業太多,所以會經常出現階段性地跌過頭,也有個別情況下看到大家減產減過頭了,導致建筑鋼材價格大幅上漲。實際上近期螺紋鋼價格要比熱卷價格高,在過去的很長一段時間里,熱卷的價格是要比螺紋鋼價格高的。從10月份到目前為止,熱卷價格在華東和華北地區要比螺紋鋼價格要低,這是短期內減產減過頭了,庫存下降太快造成的。但是要是有一個長效機制的話,那這里面要分兩塊,一塊是螺紋鋼產量,包括盤螺,包括鋼坯產量,目前大約有1億噸左右的產能是電爐鋼,還有1億多噸的產能,接近2億噸的產能是轉爐鋼,歷史上最大的時螺紋鋼產能達到了3億噸。在這種情況下,今年我們螺紋鋼的總產量應該在1.7-1.8億噸,說明螺紋鋼的自我調節能力是非常強的,因為電爐是馬上可以停的。要解決螺紋鋼矛盾,還是需要依靠市場來調節,靠市場,靠供需關系和,靠利潤來進行調節。

第二個問題是冬儲。冬儲不冬儲要看價格,為什么這么說?今年10月份,包括現在的11月份,我們現在正處的環境是政策頻發、需求回升、庫存不大。這種情況下對應的價格是相對比較好的價格,雖然絕對價位不高,三千五、六的價格,但這個價格對應的是我們最好的環境。如果將來價格要是比較合適的情況下,那么你可以做一點冬儲,是在元月份或者12月份進行冬儲取決于價位,如果在這兩個月價格仍然是比較高的話,建議是可以放棄冬儲的,也許明年二、三月份的價格更合適。

冬儲主要是建材,板帶材是不用冬儲的,謝謝!