國內方面,今年前7個月,我國貨物貿易保持向上向好勢頭,進出口總值25.7萬億元,同比增長3.5%,增速較上半年加快0.6個百分點。央行等7部門發布《關于金融支持新型工業化的指導意見》,推出18條針對性支持舉措, 推動產業加快邁向中高端,防止“內卷式”競爭。國家稅務總局發布的最新數據顯示,今年上半年,全國企業銷售收入保持平穩增長,制造業發展穩中提質,“兩新”政策成效明顯。交通運輸部等三部門印發《新一輪農村公路提升行動方案》,新改建農村公路30萬公里。工信部等七部門發文推動腦機接口產業創新發展 到2027年關鍵技術取得突破。從中國機械工業聯合會獲悉,今年上半年,新能源汽車市場滲透率達44.3%,創同期歷史新高。中國機電產品進出口商會發布關于反對不正當競爭,維護光伏行業對外貿易高質量發展的倡議。

國際方面,美國持續申領失業救濟金人數增加了3.8萬人,達到197萬人,飆升至2021年11月以來的最高水平。美俄領導人將于8月15日在美國阿拉斯加州會晤,將集中討論烏克蘭危機的長期和平解決方案。美國三大股指止跌反彈,其中,納指收盤價創年內新高。美元指數反彈遇阻,周跌幅0.43%至98.25點。美債收益率止跌反彈,10年期報4.287%,美國非制造業PMI指數環比超預期上漲,服務業持續擴張緩解了市場對關稅拖累經濟的擔憂。大宗商品方面,國際金價震蕩偏強,COMEX12黃金價格至3458.2美元,周漲幅1.24%;美聯儲9月降息概率提升、美元信用體系松動、全球央行持續性購金。國際油價大幅回落,WTI原油09合約至63.35美元/桶,周跌幅5.81%。?OPEC+超預期增產、非OPEC國家產能釋放;而需求端,美國加征關稅加劇全球衰退預期,能源結構轉型加速也打壓油價。

行業方面:煤焦行業,國內冶金焦主流市場維持偏強運行格局,但近期下游鋼價回落,鋼廠焦企博弈加大,第六輪提漲擱淺。目前高爐開工率處于去年以來最高位,補庫剛性需求強勁,部分鋼廠催貨,加之貿易商分流,焦企庫存快速去化。同時,近期原料煉焦煤漲勢過快,焦企成本壓力較大,部分焦企仍虧損。國內煉焦煤市場有所降溫,但供給端有收縮預期,山西臨汾煤礦G>83成交價下跌20元至1480元/噸,周邊洗煤廠穩定;山西大礦發布11座礦井實行“276工作日”的通知,同時少數超產煤礦后期也有減產計劃,煉焦煤產量后期將小幅減少。鋼鐵行業,季節性需求淡季,鋼材累庫速度有所加快,但中鋼協7月下旬粗鋼日產降至年內最低,表明行業限產、“反內卷”政策的影響延續。從市場成交活躍度來看,周環比繼續下降,淡季特征依然較為明顯,目前市場心態穩定。本周開局,市場有所回暖,鋼之家監測的國內28個市場螺紋鋼平均價格至3310一線,價格重心環比上周上移31元。上半年國內穩增長政策及預期管理卓有成效,股市和大宗商品都迎來了一波強勢反彈,特別是習主席在參加十四屆全國人大三次會議江蘇代表團審議時明確指出:“要深化要素市場化配置改革,主動破除地方保護、市場分割和‘內卷式’競爭。 這一重要論述立足當前發展實際,瞄準束縛市場活力的關鍵堵點,為構建高水平社會主義市場經濟體制提供了行動指南。

金融市場,8月份第三交易周首日(8月11日),國內大宗商品期市重新走強,工業品、農產品指數雙雙上漲,截至收盤,工業品指數上漲0.99%,農產品指數上漲0.22%,資金凈流入61.09億元。分板塊看,貴金屬板塊下跌0.77%;石油板塊下跌0.86%;有色板塊上漲0.46%;鋼鐵板塊(含鐵礦石)上漲1.27%,煤炭板塊(含焦炭)上漲2.59%。黑色系全線上漲,“雙焦”領漲,其中,焦煤漲近3%,焦炭漲近2%;鐵礦石漲近1%,成材熱卷、螺紋鋼漲逾1%。截至收盤,黑色系資金凈流入17.62億,各品種資金均呈凈流入,其中,焦煤得到逾8.8億資金加持;各品種均在20日均線附近獲得支撐,強勢特征未改。

滬深股市,8月11日滬深股市全線上漲,滬指盤中再創年內新高,創指收漲近2%。截至收盤,滬指報3647.55點,漲0.34%;深成指報11291.43點,漲1.46%;創指報2379.82點,漲1.96%。

盤面上,盤面上,PEEK材料、能源金屬、電池板塊漲幅居前;貴金屬、中船系、銀行板塊跌幅居前。

上周回顧

鋼材現貨,上周(8月1日8月8日)國內鋼材現貨市場繼續降溫,鋼之家長材價格指數周環比下跌0.92%,扁平材指數下跌0.34%,均由漲轉跌。鐵水成本周環比上漲1.27%,鋼廠的即期利潤繼續縮水。鋼廠高爐開工率連續五周回升,并高于去年同期水平,為去年以來最高位;國內鋼材庫存總量連續四周回升。成交方面,市場活躍度均繼續下降,上周螺紋鋼、熱軋板卷及中厚板日均成交量分別較上期下降2.82%、下降4%,下降3.2%,降幅均有所收窄。分區域看,螺紋鋼東北、西南地區日均成交量下降較為顯著;熱扎板卷華東、華北、東北區日均成交量下降明顯。與去年同期相比,除熱軋板卷外,螺紋鋼、中厚板較去年同期均有不同程度增長,幅度在8.9%-23.43%。

期貨市場,上周金融衍生品市場黑色系期貨先揚后抑偏強運行。“雙焦”前一周大幅調整后,本周再度成為領漲品種,其中,焦煤漲超12%,焦炭漲逾4%,鐵礦石及成材螺紋鋼、熱卷漲幅不均足1%。黑色系螺紋鋼、鐵礦石20日均線失守,其余品種依然運行在20日均線上方。隨著政策利好的消化,市場逐步回歸基本面。目前,鐵水產量仍處于高位,連續第五周,對原燃料剛需尚好。但周內鋼材庫存總量回升明顯,供需邊際偏空,預計下周偏弱運行。

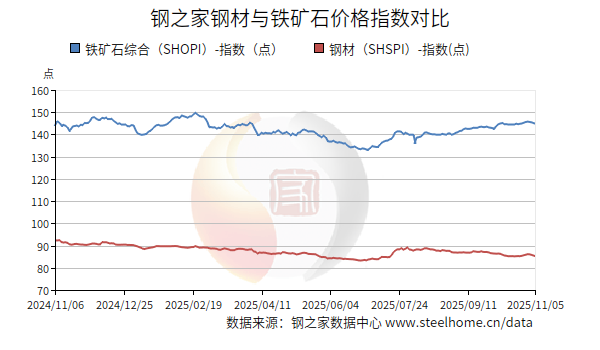

原燃料市場,上周,國內原燃料市場有所回溫,鐵水成本由降轉升。國產鐵礦石漲多跌少;小幅波動。進口鐵礦石市場小幅波動,貿易商低價惜售,挺價意愿較強;鋼廠受限產預期影響整體采購鐵礦石積極性不高,但因利潤尚可,對于卡粉、精粉、球團等高品資源仍有一定需求支撐,市場整體成交相對穩定。港口方面,春節過后,鐵礦石庫存總體呈震蕩回落態勢,上周繼續下降,減少20萬噸至13010萬噸;目前較去年同期低2030萬噸,庫存處于近五年同期中位水平。國內冶金焦市場強勢運行,第五輪漲價落地,第六輪漲提漲開啟,黑色系期貨高位調整,市場開始謹慎,但近期由于原料煉焦煤上漲過快,部分焦企仍處于虧損狀態,仍有第六輪上漲的預期;目前焦企出貨順暢,庫存下降明顯,局部地區偏緊。國內煉焦煤市場趨穩,市場有所降溫,前期漲幅過大的少數煤種下跌。近期蒙煤甘其毛都通關量已回升至去年同期水平,對國內煉焦煤沖擊有所加大,加之市場情緒回落、下游采購節奏有所放緩,線上競拍流標增加,山西臨汾低硫焦煤價格高位小幅回落。國內動力煤市場維持偏強運行態勢,北方港口,市場報價上漲明顯,集港貨源不足、終端采購需求陸續釋放,貿易商捂盤惜售,看漲情緒高漲,市場價格持續走升。產地方面,坑口煤價繼續走強,頻繁降雨制約主產地煤炭生產及運輸作業,同時近期各種檢查頻繁,少數煤礦停產。下游冶金化工備貨需求穩定,電廠長協煤拉運積極提升,在大集團持續上漲下,采購需求不減,推動煤價繼續上漲。目前“三伏天”尚未結束,仍有高溫天氣過程。預計下周國內動力煤市場維持偏強運行格局。

本周開局

期貨市場,8月份第三交易周首日(8月11日)國內期貨主力合約漲多跌少。漲幅方面,碳酸鋰漲停,多晶硅漲超6%,工業硅漲超4%,紅棗漲超3%,焦煤、合成橡膠、棕櫚油、燒堿、焦炭漲超2%;下跌方面,雞蛋跌超3%,集運歐線跌超2%。

現貨市場,8月11日,國內鋼材現貨市場呈普漲態勢,熱扎板卷略強于建筑鋼材,其中,市場成交平和。8月淡季不淡,“反內卷”的浪潮并未結束,市場稍適休整后,鋼廠限產和煤炭事故停產及嚴查超產的消息再次帶動黑色系盤面走強,提振市場信心。截至17:00分,鋼之家監測的國內28個主要市場螺紋鋼和熱卷平均價格分別為3310元/噸和3506元/噸,分別較上一交易日上漲11元和上漲15元。目前鋼廠整體利潤尚可,在現貨低庫存的情況下,鋼材的供需矛盾并不明顯,鋼廠限產和金九銀十的旺季預期,后期價格底部會逐漸抬高。

下游及行業觀察

◆上半年機械工業產品產銷形勢整體好于去年同期。中國機械工業聯合會:數據顯示,上半年重點監測的122種主要產品中,84種產品產量同比增長,占比68.9%,較上年同期提高7.4個百分點;38種產品產量同比下降,占比31.1%。

◆7月新增專項債發行規模創年內新高。企業預警通數據顯示,7月全國發行新增專項債6169.36億元,發行規模較上月增加898.42億元。今年以來,新增專項債發行使用進度明顯加快,上半年全國累計發行規模達2.16萬億元,同比大幅增長45%,有力支持地方重點領域重大項目建設,并支撐上半年基建投資增速保持韌性。

◆7月挖掘機月開工率56.7%。中國工程機械工業協會:2025年7月工程機械主要產品月開工率為56.2%,同比下降6.72個百分點,環比下降0.66個百分點。其中:挖掘機56.7%。

◆7月銷售各類挖掘機17138臺,同比增長25.2%。其中國內銷量7306臺,同比增長17.2%;出口量9832臺,同比增長31.9%。2025年1-7月,共銷售挖掘機13.77萬臺,同比增長17.8%。

◆7月房地產行業債券融資總額同比增長90.3%。中指研究院:2025年7月房地產行業債券融資總額為713.9億元,同比增長90.3%。受上年低基數效應影響,7月單月融資總額同比增長,5-7月,單月融資總額保持增長態勢。從融資結構來看,房地產行業信用債融資456.5億元,同比增長104.8%,占比64.0%。

行業方面

◆鋼材庫存,本期國內五大品種合計庫存1786.91萬噸,較上周增加46.13萬噸。其中,市場庫存1084.39萬噸,增加19.93萬噸。五大品種鋼廠庫存702.52萬噸,增加26.2萬噸。

中鋼協:7月下旬會員鋼企日均粗鋼產量同比下環比雙降

據中鋼協統計,7月下旬參加統計的會員鋼鐵企業粗鋼、生鐵和鋼材日均產量分別為198.2萬噸、185.6萬噸和209.1萬噸,日均環比分別下降7.4%、下降4.5%和增長0.5%。本旬會員鋼鐵企業鋼材庫存量1478萬噸,旬環比下降5.6%。

海關總署:7月中國出口鋼材983.6萬噸

海關總署數據顯示,2025年7月中國出口鋼材983.6萬噸,較上月增加15.8萬噸,環比增長1.6%;1-7月累計出口鋼材6798.3萬噸,同比增長11.4%。

后市預判

宏觀方面,我國外貿市場保持向好態勢,今年前7個月我國貨物貿易進出口同比增長3.5%,增速較上半年加快。新增專項債發行速度加快,7月發行規模創年內新高;政策加力擴圍疊加效應顯現,機械工業產品產銷形勢回暖;房地產行業債券融資情況回暖。7月挖掘機內銷量同比增長。工程機械主要產品月開工率同環比減弱,顯示,季節性特點。

行業方面,海關總署數據顯示,7月份我國鋼材出口量環比增加,扭轉了6月份下滑的態勢,顯示國際市場需求韌性較強。另據中鋼協數據,7月下旬重點鋼企生鐵、粗鋼日均產量環比下降,粗鋼日產更是創下本年度新低,表明近期鋼企壓產穩價的效果顯現。

預計本周國內鋼材現貨市場小幅上漲;預計鐵礦石市場震蕩偏強,關注國際大宗商品、國內政策的影響、鋼廠補庫、鐵礦石到貨情況及美元指數變化。國內冶金焦市場第六輪提漲焦鋼博弈加劇;預計煉焦煤市場以穩為主。