國內方面,二十屆四中全會提出,建設強大國內市場、加快構建新發展格局,并提出“十五五”時期經濟社會發展的主要目標,向著宏偉目標接續奮進。中共中央總書記習近平主持座談會并發表重要講話強調,謀劃“十五五”時期經濟社會發展,要錨定基本實現社會主義現代化目標,深刻把握國際國內形勢,扎實推動高水平科技自立自強,穩步推進共同富裕,動員全黨全國各族人民為推進強國建設、民族復興偉業而團結奮斗。今年前三季度我國GDP同比增長5.2%。國家統計局:2025年1-9月份,全國規模以上工業企業實現利潤總額53732.0億元,同比增長3.2%。商務部李成鋼:中美雙方就妥善解決彼此關注的多項重要經貿議題形成初步共識,下一步將履行各自國內批準程序。國務院關于金融工作情況的報告:著力提供高質量金融服務。國有資產最新“家底”公布 截至2024年末全國國有企業(不含金融企業)資產總額401.7萬億元 國有資本權益109.4萬億元。

國際方面,美政府“停擺”持續;9月美國消費者價格指數(CPI)同比上漲3%,高于8月的2.9;美國10月消費者信心終值降至53.6,創2022年8月以來新低。美國三大股指再創新高,平均漲幅在2%左右。美元指數重拾升勢,周漲幅0.40%至98.93點。美債10年期收益率止跌反彈,報4.0276%;美元走強,投資者風險情緒降溫。大宗商品方面,國際貴金屬期貨普遍收漲,國際金價高位回落,COMEX12黃金價格至4126.9美元,周跌幅3.30%,巨額漲幅之后遲來的回調,是健康且不可避免的戰術性撤退;全球經濟不確定性增加、美聯儲降息預期強化、全球央行購金行為支撐。國際油價大幅上漲,WTI原油12合約至61.44美元/桶,周漲幅7.32% ?。創下6月中旬以來最大周度漲幅,因受美歐宣布對俄制裁或加劇油市供應擔憂影響。不過,在歐佩克+持續增產和美國原油產量未見顯著下滑的背景下,原油市場供應過剩的預期依然存在。

行業方面:煤焦行業,國內冶金焦市場穩中偏強運行,焦企出貨順暢,頂裝干熄焦資源偏緊,由于成本壓力較大,焦企第二輪提漲落地。目前焦企盈利狀況將有所改善,但多數仍處于盈虧平衡線附近。近期成材庫存開始去化,加之高爐開工率仍處于高位,對冶金焦需求有支撐。節后下游鋼材市場價格重心繼續小幅下移,鋼廠利潤空間不斷被壓縮,對原燃料增庫意愿不強,冶金焦市場將維持供需平衡。國內煉焦煤市場穩中有漲,節后市場信心持續恢復,漲勢擴展,上周線上競拍成交價大幅上漲。山西長治、臨汾低硫焦煤價格上漲50元至1600-1610元/噸。目前煤礦生產穩定,無庫存壓力。煤炭將迎來大規模嚴厲安全檢查。按照2025年度中央安全生產考核巡查工作安排,11月份,22個中央安全生產考核巡查組將陸續進駐31個省、自治區、直轄市和新疆生產建設兵團開展年度考核巡查。鋼鐵行業,節后國內鋼材市場震蕩偏弱運行,進入四季度,市場需求并未明顯改觀,市場成交冷暖不一,終端拿貨積極性不佳,上周庫存雖然有所下降,但仍高于去年同期水平;但10月中旬,中鋼協重點鋼企粗鋼、生鐵日均產量同比環比雙降,供給的壓力有所緩解。央行把促進物價合理回升作為把握貨幣政策的重要考量提振市場信心。目前鋼材市場旺季不旺,從市場成交活躍度來看,整體成交有所好轉,大品種螺紋鋼、熱軋板卷、冷軋板卷成交有所增長,當前市場較為謹慎,心態穩定。本周開局,市場有所回溫,隨著中美雙方就妥善解決彼此關注的多項重要經貿議題形成初步共識,金融市場走強,鋼材市場穩中有漲,鋼之家監測的國內28個市場螺紋鋼平均價格至3133元一線,價格重心環比較上周同期上移11元,市場經過短期的沖擊有望重新走強。四中全會強調,堅持把發展經濟的著力點放在實體經濟上,堅持智能化、綠色化、融合化方向,加快建設制造強國、質量強國、航天強國、交通強國、網絡強國,保持制造業合理比重。要優化提升傳統產業,培育壯大新興產業和未來產業,促進服務業優質高效發展,構建現代化基礎設施體系。

金融市場,10月份第四個交易周首日(10月27日),國內大宗商品期市低開走高,震蕩偏強,工業品指數上漲,農產品指數偏弱,截至收盤,工業品指數上漲0.78%,農產品指數微挫0.10%,資金凈流入28.56億元。分板塊看,貴金屬板塊下跌0.92%;石油板塊上漲0.66%;有色板塊上漲0.89%;鋼鐵板塊(含鐵礦石)上漲1.66%,煤炭板塊(含焦炭)上漲0.86%。黑色系漲跌互現,終盤全線走強,鐵元元素漲幅居前,其中,鐵礦石漲近2%,成材螺紋鋼、熱卷漲幅超1%;“雙焦”漲幅不足1%。截至收盤,黑色系資金凈流入4.02億,除螺紋鋼外,其余各品種資金均呈凈流入,其中,焦煤吸引2.53億資金進場;螺紋鋼有1.43億資金離場觀望;繼近期“雙焦”均突破20日均線壓制后,今日螺紋鋼、熱卷、鐵礦石均回到20日均線上方方,黑色系強勢特征初顯。

滬深股市,10月27日,隨著先行指標隔夜盤A50大幅上漲,滬深股市均高開高走,三大指數集體收漲,滬指漲1.18%逼近4000點 創指漲近2% 算力硬件股、芯片股集體大漲。截至收盤,滬指報3996.94點,漲1.18%;深成指報13489.40點,漲1.51%;創指報3234.45點,漲1.98%。

盤面上, 存儲芯片、AI PC、小金屬板塊漲幅居前;風電設備、游戲、賽馬概念跌幅居前。

上周回顧

鋼材現貨,上周(10月17日10月24日)國內鋼材現貨市場延續偏弱運行態勢,鋼之家長材價格指數周環比下跌0.15%,扁平材指數下跌0.42%,跌幅均明顯收窄,鐵水成本周環比下跌0.15%,由漲轉跌,但跌幅小于鋼材價格,鋼廠的即期利潤繼續縮水。鋼廠高爐開工率由升轉降,仍為2021年以來同期最高位;國內鋼材庫存總量由升轉降,仍為近5年來同期最高位,市場壓力依然較大。成交方面,市場活躍度冷暖不一,總體有所好轉。上周,螺紋鋼、熱軋板卷、中厚板日、冷軋板卷日均成交量分別較前一期增長0.32%、增長0.53%,下降0.07%、增長0.68%;分區域看,螺紋鋼華北地區日均成交量增長明顯;熱軋板卷華北、華東地區日均成交量增長相對明顯,東北地區下降顯著。與去年同期相比,螺紋鋼、熱軋板卷下降3.95%-12.09%;中厚板較上年同期增1.32%。

期貨市場,上周,黑色系期貨漲跌互現,走勢稍顯分化,“雙焦”繼續走強,鐵礦石收平,成材偏強。其中,焦煤周漲幅5.89%、焦炭漲幅4.86%,漲幅明顯擴大;鐵礦石持平,成為最弱的品種;成材螺紋鋼、熱卷周跌漲幅分別為0.3%、1.44%。從資金流向來看,多空分歧較大,市場心態不穩。目前黑色系“雙焦”均運行在20日均線上方,強勢特征彰顯,其余各品種均運行在20日均線下方,弱勢特征未改。現貨市場,當前,雖然終端需求并沒有明顯改觀,但鋼廠生產積極性不減,10月上旬中鋼協會員鋼企粗鋼、生鐵產量雙增,對原燃料形成支撐,而利空成材。目前,中美貿易爭端焦灼趨緩,外部環境存在不確定性;值得關注的是,本期鋼材庫存總量由升轉降,釋放出積極信號。

原燃料市場,上周,國內原燃料價格走勢稍顯分化,鐵水成本由升轉降。其中國內鐵礦石價格穩中有漲,局部地區漲跌互現;進口鐵礦石小幅波動,偏弱運行,港口價格小幅上漲。隨著鋼廠利潤被進一步壓縮,高爐開工率有所回落,采購節奏放緩。港口方面,延續小幅緩升態勢,上周增加20萬噸至13360萬噸,增速進一步放緩。今年春節過后,鐵礦石庫存總體呈震蕩回落態勢,8月中旬以來由降轉升,目前港口鐵礦石庫存較去年同期減少1405萬噸。國內冶金焦市場穩中偏強,部分焦企已接收第二輪漲價,27日執行。目前隨著成本上升,焦企多數虧損,上周國內獨立焦企產能利用率繼續下降,且降幅明顯;同時,焦企冶金焦庫存變化不大。國內煉焦煤市場穩中有漲,盡管線上招標市場成交率維持高位,但焦企煉焦煤平均庫存變化不大,表明需求良好,山西長治、安澤地區優質主焦煤價格穩雙雙漲。目前煤礦生產正常,與此同時,煤礦安檢、環保趨嚴,產能釋放受到抑制。國內動力煤市場維持強勢,港口方面,漲勢加快,煤炭市場供應收緊支撐報價,同時港口發運持續倒掛,優質可流通資源有限,市場低價采購困難,價格持續走強。產地方面,坑口煤價穩中上漲,漲勢趨緩;產地安全檢查嚴格,部分煤礦停產減產,供應小幅收緊,冶金化工及電廠等終端需求尚可,站臺大戶拉運積極,大部分煤礦銷售良好,價格穩中小幅上漲,隨著漲價,疊加進口煤陸續到貨,市場恐高情緒出現。往后看,隨著超產核查、穩價等政策信號不斷釋放,疊加需求旺季預期,預計下周國內動力煤市場穩中偏強運行。

本周開局

期貨市場,10月份第四個交易周首日(10月27日)國內期貨主力合約漲跌不一。漲幅方面,多晶硅漲近4%,雞蛋、碳酸鋰漲超2%,鐵礦石、國際銅、PTA漲近2%。跌幅方面,原木、紅棗(10400, 55.00, 0.53%)跌超5%,集運歐線跌超2%。

現貨市場,10月27日,國內鋼材現貨市場穩中有漲。建筑鋼材偏強運行,華東、中南、東北等地價格小幅上漲;板材市場穩中有漲,其中,華東地區熱軋板卷多數上漲,其余地區個別有漲。在經歷突發中美貿易爭端升級沖擊后,國內鋼材現貨市場逐漸企穩,二十屆四中全會召開,提出建設強大國內市場、加快構建新發展格局,同時,中美磋商有所進展,市場對宏觀預期的期望較高。截至16:30分,鋼之家監測的國內28個主要市場螺紋鋼和熱卷平均價格分別為3133元/噸和3346元/噸,分別較上一交易日上漲8元和上漲6元。淡季來臨前下游存在一定的弱趕工需求,疊加上周下游資金到位率好轉,鋼材庫存總量下降。目前多數鋼廠整體利潤縮水,短期成本端有支撐,市場有望偏強運行。

下游及行業觀察

◆發改委主任鄭柵潔:深入推進以人為本的新型城鎮化,大力實施城市更新等舉措,這將有力促進投資和消費良性循環,蘊含巨大內需空間。舉個例子,“十五五”時期預計將建設改造地下管網超過70萬公里,新增投資需求超過5萬億元。

◆中指院:三季度,我國重點城市住房平均租金水平延續小幅調整態勢。年中畢業季效應持續性不足,重點城市住宅租金整體延續小幅調整態勢,一線城市相對穩健。展望四季度,行業將邁入傳統淡季,重點城市住宅平均租金將延續調整態勢。

◆中指院:1-9月,全國已經發行的新增地方專項債中,保障性租賃住房等房地產相關的專項債發行約6400億元,同比增長89%,其中,城鎮老舊小區改造、棚戶區改造專項債分別為632億元、1302億元,涉及城中村改造的專項債發行816億元,同比增長1.4倍。

◆央行:三季度末,人民幣房地產貸款余額52.83萬億元,同比下降0.1%。房地產開發貸款余額13.61萬億元,同比下降1.3%。個人住房貸款余額37.44萬億元,同比下降0.3%。

◆國家統計局:1-9月份,全國房地產開發投資67706億元,同比下降13.9%,降幅較1-8月擴大1個百分點。其中,房屋新開工面積45399萬平方米,下降18.9%,降幅較1-8月收窄0.6個百分點,釋放積極信號。

行業方面

◆鋼材庫存,本期國內五大品種市場庫存1229.55萬噸,較上周調查減少8.49萬噸,降幅0.69%。五大品種鋼廠庫存811.31萬噸,較上周減少6.68萬噸,降幅0.82%。合計庫存2040.86萬噸,較上周減少15.17萬噸,降幅0.32%。

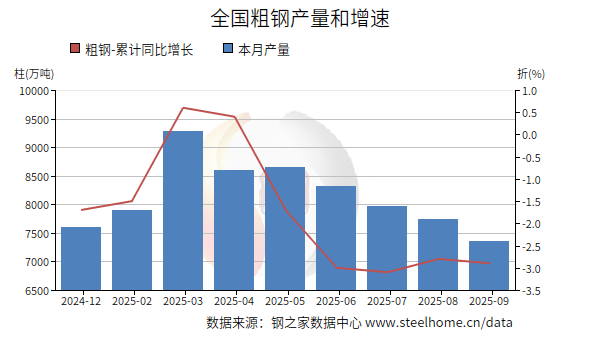

統計局:9月我國螺紋鋼產量為1475萬噸,同比下降2.9%

國家統計局數據顯示,2025年9月份,中國鋼筋產量為1475.0萬噸,同比下降2.9%;1-9月累計產量為14338.7萬噸,同比下降0.1%。

中鋼協:10月中旬會員鋼企日均粗鋼產量同比環比雙降

據中鋼協統計,2025年10月中旬,重點統計鋼鐵企業粗鋼、生鐵、鋼材平均日產分別為201.4萬噸、185.0萬噸、197.6萬噸,同比分別下降2.8%、下降0.6%、下降1.7%,環比分別下降0.9%、下降1.3%、增長0.8%。2025年10月中旬,重點統計鋼鐵企業鋼材庫存量1658萬噸,環比上一旬增加70萬噸,比上月同旬增加129萬噸,比去年同旬增加115萬噸。

工信部征求意見:重點區域嚴禁新增鋼鐵產能總量

工業和信息化部對《鋼鐵行業產能置換實施辦法(征求意見稿)》,現公開征求意見。意見稿指出,長江經濟帶地區禁止在合規園區外新建、擴建鋼鐵冶煉項目。重點區域嚴禁新增鋼鐵產能總量,嚴禁從非重點區域向重點區域轉移鋼鐵產能,嚴禁不同重點區域間轉移鋼鐵產能。國家有明確鋼鐵產能總量控制目標的省市,不得接受其他地區轉入的鋼鐵產能。

后市預判

宏觀方面,向著宏偉目標接續奮進。對當前經濟形勢,四中全會強調堅決實現全年經濟社會發展目標。著力穩就業、穩企業、穩市場、穩預期,穩住經濟基本盤。要大力提振消費,擴大有效投資,堅決破除阻礙全國統一大市場建設卡點堵點。

行業方面,9月份我國粗鋼、生鐵產量同比雙降,當月粗鋼產量更是創下年度新低;同期我國鋼材出口量環比增加,成為年內第四個超千萬噸的月份。9月份的相關數據表明,鋼企主動壓產和外需良好,是鋼價一度回暖的主要原因。另據中鋼協數據顯示,10月中旬粗鋼平均日產量略有下降,但企業庫存居高不下,表明供需矛盾繼續累積。鋼之家監測的國內鋼材庫存總量由升轉降,但明顯高于去年同期水平,市場供應的壓力較大。目前重大項目建設“沖刺四季度”為全年經濟增長助力。

預計本周國內鋼材現貨市場穩中小幅波的,偏強運行;預計鐵礦石市場震蕩偏強,關注國際大宗商品、國內政策的影響、鋼廠補庫、鐵礦石到貨情況及美元指數變化。國內冶金焦市場第二輪漲價落地;預計煉焦煤市場穩中有漲,小幅波動。